19.12.12 Ошибки в формировании показателей баланса

Бухгалтерская отчетность обеспечивает системный контроль правильности и точности данных бухгалтерского учета при завершении каждого учетного цикла. Она предназначена для выявления конечного финансового результата деятельности хозяйствующего субъекта. Поэтому важно не допускать ошибки в показателях баланса.

Бухгалтерская отчетность должна давать

достоверное и полное представление о финансовом

положении компании, финансовых результатах ее

деятельности и изменениях в финансовом положении.

Достоверной и полной считается бухгалтерская

отчетность, сформированная исходя из правил,

установленных нормативными актами по бухгалтерскому

учету1.

Бухгалтерский баланс должен характеризовать

финансовое положение фирмы по состоянию на отчетную

дату. Финансовое положение определяется

существующими в распоряжении фирмы активами,

структурой обязательств и капитала, а также ее

способностью адаптироваться к изменениям в среде

функционирования.

Сами по себе ошибки в бухгалтерском учете и

бухгалтерской отчетности не страшны и не требуют к

себе особого внимания до тех пор, пока их влияние на

те или иные показатели финансовой (бухгалтерской)

отчетности не приводит к искажению в восприятии

пользователей отчетности.

Какие же показатели бухгалтерского баланса могут

быть интересны пользователям финансовой

(бухгалтерской) отчетности?

С 2011 года применяется новое Положение о раскрытии

информации эмитентами ценных бумаг2. Оно

регулирует состав, порядок и сроки обязательного

раскрытия информации акционерных обществ, раскрытия

данных на этапах эмиссии, а также в форме проспекта

ценных бумаг, сводной бухгалтерской

(консолидированной финансовой) отчетности эмитента,

ежеквартального отчета указанного лица и сообщений о

его существенных фактах. Также данное Положение

устанавливает требования к порядку раскрытия

эмитентами иных данных об исполнении их обязательств

и осуществлении прав по размещаемым (размещенным)

ценным бумагам. Его действие распространяется на

всех эмитентов (в т. ч. иностранных, включая

международные финансовые компании), ценные бумаги

которых размещаются и (или) обращаются в нашей

стране. Исключение — ЦБР, а также эмитенты

российских государственных и муниципальных ценных

бумаг.

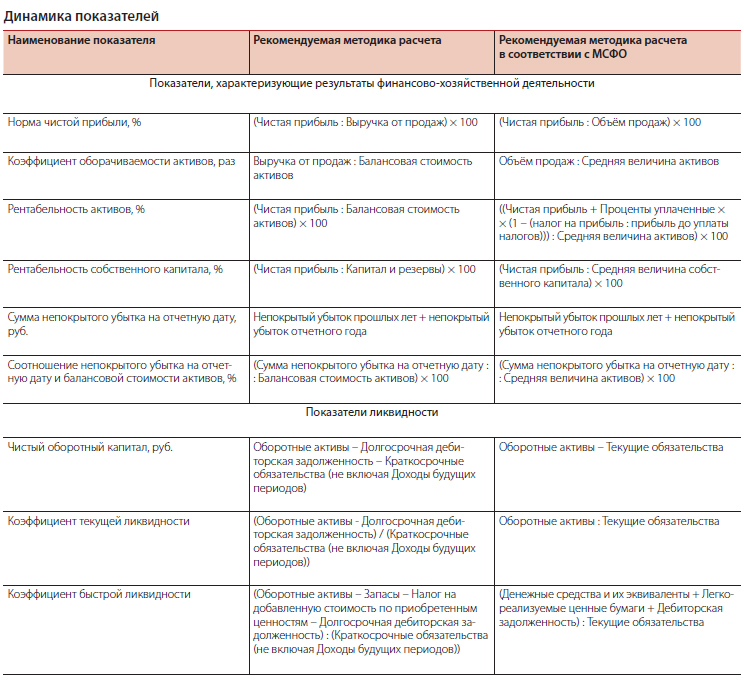

На основании Положения эмитенты должны раскрывать за

5 последних завершенных финансовых лет:

- динамику показателей, характеризующих результаты финансово хозяйственной деятельности;

- динамику показателей, характеризующих ликвидность.

Некоторые показатели из приведенных выше раскрываются в бухгалтерском балансе:

- Денежные средства и их эквиваленты

- Оборотные активы

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Долгосрочная дебиторская задолженность

- Краткосрочная дебиторская задолженность

- Краткосрочные обязательства (не включая Доходы будущих периодов)

- Балансовая стоимость активов

- Капитал и резервы

Денежные средства и их эквиваленты

Завышение показателя бухгалтерского баланса по

строке 1250 «Денежные средства и денежные

эквиваленты» может быть связано с тем, что в

качестве денежных средств отражены остатки на

расчетном (валютном) счете в кредитной организации,

у которой отозвана лицензия на осуществление

банковской деятельности.

Занижение показателя бухгалтерского баланса

«Денежные средства и денежные эквиваленты» может

быть связано с тем, что не нашли отражения по строке

баланса «Денежные средства и их эквиваленты»

денежные средства, размещенные на краткосрочных

депозитах в банках или депозитах «до востребования».

Перед формированием отчетности рекомендуется:

- проверить «благонадежность» кредитной организации, обратившись к информации, регулярно публикуемой Центральным банком России на своем сайте (http://www.cbr.ru/credit/main.asp), или уточнить список банков, прекративших свою деятельность вследствие ликвидации или отзыва лицензии Банком России, из иных информационных источников (например, http://www.banki.ru/banks/memory/);

- проверить сроки размещения (погашения, возврата) денежных средств на краткосрочных депозитных счетах.

Оборотные активы

Оборотные активы — это активы, которые служат или

погашаются в течение 12 месяцев либо в течение

нормального операционного цикла компании (если он

превышает 1 год).

В бухгалтерском балансе3 выделяют

следующие оборотные активы: запасы; НДС по

приобретенным ценностям; дебиторская задолженность;

финансовые вложения (за исключением денежных

эквивалентов); денежные средства и денежные

эквиваленты; прочие оборотные активы.

Дебиторская задолженность и финансовые вложения

относятся к оборотным активам только в том случае,

если срок их погашения менее 1 года либо срок

превышает 1 год, но фирма уверена в высокой

ликвидности данных активов, способности быстро и без

потерь обратить их в денежную форму (т. е. продать).

Оборотные активы в принципе обладают более высокой

степенью ликвидности, чем внеоборотные. А деньги,

как часть оборотных активов, имеет абсолютную

ликвидность.

Завышение показателя бухгалтерского баланса по

строке 1200 «Итого оборотных активов» может быть

связано с тем, что:

- в составе запасов продолжают отражаться не списанные своевременно затраты, а значит, не находят свое отражение в себестоимости реализованной продукции (работ, услуг) стоимость сырья и материалов, остатков незавершенного производства. Несвоевременное признание затрат может иметь своей причиной или сознательное манипулирование прибылью (рентабельностью), которое происходит с ведома и по указанию менеджмента фирмы, или нарушением связи между производственно-техническими службами и бухгалтерской службой, когда движение и изменение состояния предметов труда фактически производится, но информация об этих событиях поступает к обработке в бухгалтерию несвоевременно или не поступает вовсе;

- не сформированы резервы под обесценение запасов, что является обязательным требованием ПБУ 5/014. Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов фирмы на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости.

- в составе запасов не отражены товарно-материальные ценности, фактически не поступившие на склады фирмы, но находящиеся в пути, когда по условиям договоров поставки риски владения (право собственности) перешли к организации-грузополучателю;

- в составе запасов не отражены неотфактурованные поставки, когда фактически имущество поступило на склад компании, но товарно-сопроводительные документы отсутствуют.

Чаще всего данное требование ПБУ 4/99 нарушается в связи с неверной квалификацией:

- дебиторской задолженности, когда по условиям договоров срок погашения задолженности превышает 12 месяцев после отчетной даты, но ее отражают по строке бухгалтерского баланса 1230 «Дебиторская задолженность» в составе раздела «Оборотные активы», а не по строке бухгалтерского баланса 1190 «Прочие внеоборотные активы»;

- оборудования, приобретенного для монтажа (установки) в процессе строительства/реконструкции основных средств, которое отражается в составе запасов (по строке 1210 бухгалтерского баланса), а не по строке 1150 «Основные средства».

- в отдел материально-технического снабжения на предмет наличия/отсутствия в ОМТС информации о материальных ценностях «в пути», о наличии на складах неотфактурованных поставок, о наличии на складах оборудования к установке;

- в производственно-диспетчерский или планово экономический отдел фирмы — о фактическом выпуске продукции (работ, услуг), о полноте и своевременности документирования и передачи в бухгалтерию первичных документов, справок-расчетов, калькуляций для отражения операций по списанию сырья в производство и выпуске готовой продукции;

- в коммерческие службы о ранее понесенных расходах на участие в тендерах, расходах, ранее отраженных в составе «расходов будущих периодов» и связанных с переговорным процессом на заключение договоров, — подписаны ли ожидаемые договоры, получено ли уведомление о результатах тендерных процедур;

- в договорной отдел о сроках погашения задолженности по условиям договоров и дополнительных соглашений к ним.

Перед формированием отчетности рекомендуется проверить «благонадежность» кредитной организации, или уточнить список банков, прекративших свою деятельность

Балансовая стоимость активов

Активами считаются хозяйственные средства,

контроль над которыми компания получила в результате

свершившихся фактов ее хозяйственной деятельности и

которые должны принести ей экономические выгоды в

будущем.

Будущие экономические выгоды — это потенциальная

возможность активов прямо или косвенно

способствовать притоку денежных средств в фирму.

Считается, что актив принесет в будущем

экономические выгоды, когда он может быть: а)

использован обособленно или в сочетании с другим

активом в процессе производства продукции, работ,

услуг, предназначенных для продажи; б) обменен на

другой актив; в) использован для погашения

обязательства; г) распределен между собственниками

организации.

Итоговые показатели: Баланс (актив), строка 1600

равен Баланс (пассив), строка 1700 бухгалтерского

баланса.

Искажение показателя «Балансовая стоимость активов»

может быть связано со следующими обстоятельствами:

- не проведена инвентаризация имущества и обязательств компании, поэтому не выявлена сомнительная к получению дебиторская задолженность и не сформированы резервы (активы завышены);

- не начислены и не отражены в составе кредиторской задолженности проценты по привлеченным кредитам (занижена кредиторская задолженность и завышена прибыль);

- не рассчитаны и не сформированы обязательные резервы предстоящих расходов в виде оплаты отпусков, вознаграждения работников по итогам работы за год (занижена кредиторская задолженность и завышена прибыль);

- не рассчитаны и не сформированы обязательные резервы на рекультивацию земель организаций-недропользователей (занижена стоимость материальных и нематериальных поисковых активов по строкам 1130 и 1140 в активе бухгалтерского баланса и показатель «Оценочные обязательства» по строке 1540 в пассиве бухгалтерского баланса).

- от отчетного периода, к которому относится выявленная ошибка;

- от временного интервала выявления ошибки;

- от существенности/несущественности выявленной ошибки.

Критерии существенности ошибки

В учетной политике компании следует установить

критерии существенности ошибки для оценки ее влияния

на отчетность.

При разработке критериев существенности необходимо

проанализировать бухгалтерскую (финансовую)

отчетность и финансово хозяйственную деятельность

исходя из следующего:

- какие категории пользователей бухгалтерской отчетности рассматривают подготовленную отчетность, а также, какие решения на основе данной информации они принимают. Например: кредиторы (банки и т. п.), прежде всего, оценивают устойчивость финансового положения организации; акционеры оценивают результаты деятельности организации, влияющие на выплату дивидендов, и т. д.;

- каким образом та или иная ошибка влияет на показатели финансовой отчетности, на основе которых пользователи данной отчетности принимают экономические решения. Например: для кредиторов — необходимо оценить влияния ошибки на показатели финансовой отчетности, приводящие к снижению/увеличению показателей ликвидности, и т. д.;

- каким образом определяются уровни существенности ошибки (как количественные, так и качественные) по всем показателям финансовой отчетности, на основе которых пользователи данной отчетности принимают экономические решения. Например: для кредиторов — определение критичных отклонений в значениях показателей текущей и абсолютной ликвидности до и после обнаружения ошибки и т. д.

В учетной политике компании следует установить критерии существенности ошибки для оценки ее влияния на отчетность

Сноски:

1 ПБУ 4/99, утв. приказом Минфина России

от 06.07.1999 № 43н (далее — ПБУ 4/99)

2 приказ ФСФР России от 04.10.2011 №

11-46/пз-н

3 утв. приказом Минфина России от

02.07.2010 № 66н

4 утв. приказом Минфина России от

09.06.2001 № 44н

5 п. 19 ПБУ 4/99

6 п. 4 ПБУ 22/2010, утв. приказом Минфина

России от 28.06.2010 № 63н

Источник: Журнал "Актуальная бухгалтерия"