16.01.12 Отчитываемся по персучету за год

Екатерина Степина, эксперт по финансовому

законодательству

Экспертиза статьи: Ольга Прыгова, начальник Управления

организации персонифицированного учета Отделения ПФР по

г. Москве и Московской области

До 15 февраля 2012 года компании-страхователи должны отчитаться по персонифицированному учету в Пенсионный фонд РФ.

Порядок

представления индивидуальных сведений зависит

от численности сотрудников — застрахованных лиц,

работающих в компании. Если сведения подаются менее чем

на 50 человек, компания сама выбирает, как сдавать

отчетность: или на бумаге, или в электронном виде.

Если же сведения подаются на 50 и более человек,

отчетность нужно представить только в электронном

виде (на магнитных носителях или по телекоммуникационным

каналам связи, в т. ч. через Интернет). Передаваемые

документы должны быть защищены от несанкционированного

доступа и искажений. При этом в отчете за IV квартал

2011 года нужно переслать все данные одновременно:

сведения о заработке, индивидуальные сведения

и расчетную форму по страховым взносам № РСВ-1.

Для предпринимателей, которые платят за себя страховые взносы, рассчитанные исходя из стоимости страхового года, с 2012 года отменяется отчетность по персонифицированному учету. Отчетность за 2011 год им можно не подавать.

Формы по индивидуальным сведениям

За IV квартал 2011 года компании-работодатели представляют отчеты по новым формам, которые введены с 2011 года. Это сведения по формам № СЗВ-6-1, СЗВ-6-2 и дополнительная форма № СЗВ-6-3, которую нужно подать по итогам года.

СЗВ-6-1 — сведения о начисленных и уплаченных страховых взносах и страховом стаже — нужно представить на каждого работника, у которого в отчетном периоде (IV квартале 2011 г.) прерывался трудовой стаж. Например, он брал отпуск за свой счет или был в отпуске по уходу за ребенком. Также по этой форме нужно подать сведения тех сотрудников, которые работали в особых территориальных или трудовых условиях или в условиях, необходимых для досрочного назначения пенсии.

СЗВ-6-2 — сведения о начисленных и уплаченных страховых взносах и страховом стаже сотрудников, у которых он не прерывался и которые работали без особых условий. В одну такую форму можно поместить данные не более чем на 200 сотрудников. Форма заполняется в рублях и копейках, излишне уплаченные взносы указывать не нужно. В столбцах «Уплачено» следует отразить суммы перечисленных в ПФР взносов на страховую и накопительную части пенсии за последние три месяца (октябрь, ноябрь, декабрь 2011 г.).

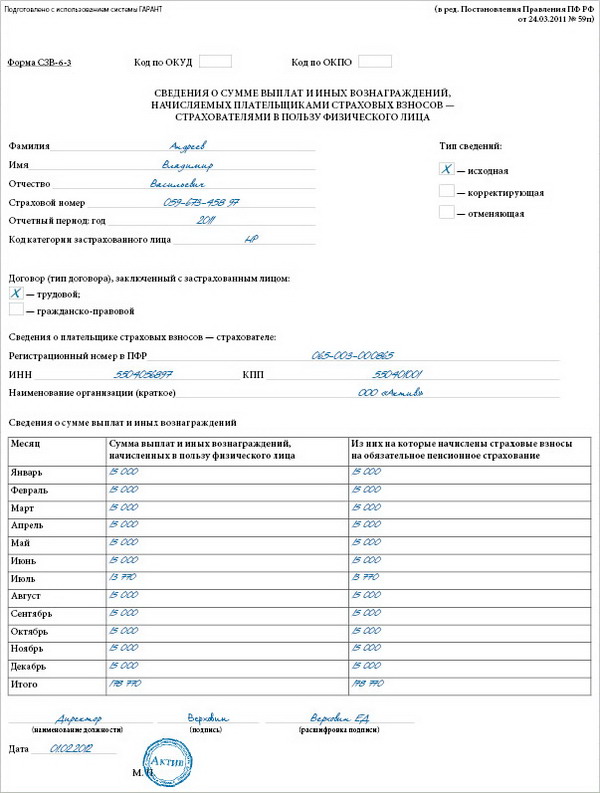

СЗВ-6-3 — сведения о сумме выплат и иных вознаграждений, которые компания-страхователь начислила в отчетном периоде в пользу физических лиц. Эту форму нужно составить индивидуально по каждому сотруднику, у которого были выплаты по трудовому или гражданско-правовому договору в 2011 году. Форма отчетности заполняется с помесячной разбивкой.

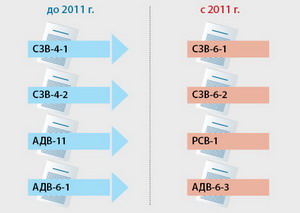

Замена форм по персучету с 2011 г.

пример

Сотрудник ООО «Актив» Андреев Владимир Васильевич

в 2011 г. работал по трудовому договору. Его зарплата —

15 000 руб.

С 1 по 28 июля 2011 г. сотрудник был в очередном

оплачиваемом отпуске, сумма отпускных составила

13 056 руб.

За 29 июля ему была начислена зарплата:

(15 000 руб. : 21 раб. дн.) * 1

= 714 руб.

Выплаты за июль составили:

714 + 13 056 = 13 770 руб.

Других выплат в пользу Андреева В.В. в течение года не

было.

Форма № СЗВ-6-3 за 2011 г. выглядит так, как показано

ниже.

Описи АДВ по пачкам документов

На каждую пачку сведений и в целом по компании нужно формировать описи АДВ.

АДВ-6-3 — опись документов, которая сопровождает пачки со сведениями о начисленных и уплаченных взносах и страховом стаже работников компании (СЗВ-6-1 и СЗВ-6-2). Эту форму нужно заполнить в рублях без копеек.

АДВ-6-2 — сводная опись, которая содержит данные о начисленных и уплаченных страховых взносах в целом по компании. Эта форма сопровождает пачки документов и реестров входящих исходных сведений АДВ-6-3, СЗВ-6-1, СЗВ-6-2. Заполнять ее нужно в рублях без копеек.

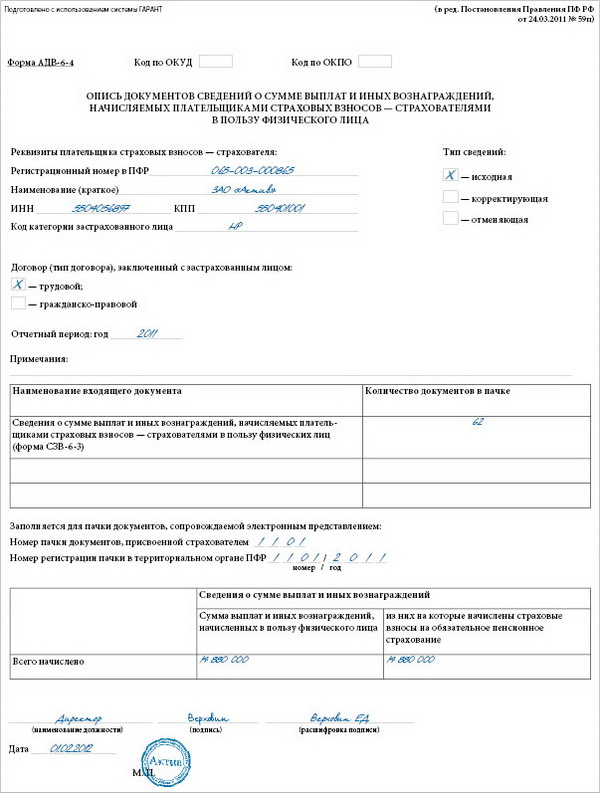

АДВ-6-4 — новая форма, опись сведений о сумме выплат и иных вознаграждений физическим лицам (СЗВ-6-3). Заполняется в рублях без копеек и один раз — по итогам года.

пример

В ООО

«Актив» в 2011 г. работали 62 сотрудника по трудовому

договору. Сумма всех выплат, произведенных в пользу

работников, за 2011 г. составила 14 880 000 руб.

Форма № АДВ-6-4 выглядит так, как показано ниже.