14.11.12 Каким компаниям выгодно отказаться от ЕНВД в 2013 году?

С

2013 года компании переходят на уплату

ЕНВД добровольно. Поэтому

стоит разобраться, каким именно фирмам

выгодно отказаться от «вмененки».

С

2013 года компании переходят на уплату

ЕНВД добровольно. Поэтому

стоит разобраться, каким именно фирмам

выгодно отказаться от «вмененки».

У компаний на ЕНВД и тех, кто только собирается заниматься видами деятельности, под него подпадающими, появилась возможность выбирать режим налогообложения. Помимо вмененного налога фирмы могут выбрать общий режим или упрощенный.

Общий режим

При общей системе налогообложения у компании появится НДС, налог на прибыль и налог на имущество*.

Ставка налога на прибыль составляет 20 процентов, что выше, чем при УСН. Поэтому при выборе общего режима налогов уже будет больше, чем при «упрощенке», если у компании основную долю расходов составляют те, что можно учесть при УСН.

Налога на имущество нет ни при ЕНВД, ни

при УСН. В связи с этим, за счет уплаты

налога на имущество также увеличивается

совокупная налоговая нагрузка при общем

режиме.

Теперь о НДС. Весь доход компании

подлежит обложению этим налогом, чаще

всего по ставке 18 процентов и в

некоторых случаях по ставке 10 процентов

(есть еще более редкие случаи, когда

компания занимается видами деятельности,

освобождаемыми от НДС2 или

где НДС составляет 0 процентов). Этот

НДС к уплате можно уменьшить на НДС,

уплаченный поставщикам. Отсюда выводы:

-

если у компании мало расходов, дающих входной НДС, то сумма НДС к уплате в бюджет будет стремиться к 18 процентам от выручки без НДС;

-

у компании всегда есть такие расходы, как зарплата, страховые взносы, если есть основные средства или НМА, то и амортизация. Также компания должна получать прибыль. Все эти затраты не дают входного НДС, поэтому по результатам квартала сумма НДС к уплате в бюджет будет как минимум 18 процентов от этих затрат. Исключение составляет только период, когда у компании были большие закупки товаров, которые не успели реализовать. Но это ситуация разовая или же ее можно наблюдать только при постоянном наращивании масштабов деятельности.

Следовательно, если цены не увеличивать, то компания теряет в рентабельности, ведь налоги возрастают. Отсюда вытекает, что если для покупателей НДС не принципиален, то лучше работать без него. Если же, продавая товар (оказывая услугу) без НДС, компания потеряет клиентов, то выбора налоговых режимов у нее нет, ей подойдет только общая система. Вот и получается, что при выборе налогового режима компании основной фактор — налоговые режимы покупателей; -

если компания работает на условиях предоставления отсрочки оплаты со своими покупателями, то НДС ей придется заплатить из своих средств, так как в данном случае он возникает при отгрузке, что требует привлечения заемных средств, следовательно, еще расходы.

Таким образом, НДС не будет равен 0 (исключение только закупка на склад, превышающий реализацию в квартале, но это не постоянная ситуация), налог на имущество, которого нет при других режимах, и более высокая ставка налога на прибыль делают общий режим гораздо менее привлекательным для налогоплательщиков.

Упрощенный режим

Применение упрощенной

системы налогообложения предусматривает

2 варианта: с объектом доходы или с

объектом доходы, уменьшенные на величину

расходов. Сейчас, помимо предоставленных

законодательством налоговых преимуществ,

компании на УСН могут не вести

бухгалтерский учет. С нового года данная

льгота остается только за

индивидуальными предпринимателями3.

Если у компаний-плательщиков ЕНВД

небольшая рентабельность, то им в первую

очередь стоит проанализировать, какими

могут быть налоги при УСН с объектом

доходы минус расходы.

![]()

Фирма

занимается ремонтом автотранспортных

средств. Годовой доход от

деятельности составил 12 400 000

руб. Расходы за тот же период — 11

000 000 руб., в том числе расходы на

заработную плату — 3 600 000 руб.

Всего в мастерской работают 15

человек, с зарплатой 12 000 руб. в

месяц.

1. Для ЕНВД рассчитаем страховые

взносы:

3 600 000 руб. x 30% = = 1 080 000

руб. в год.

Для расчета налога применяют

коэффициент-дефлятор 1,4942. Налог

будет составлять:

484 121 руб. в год = 12 x 15% x x 12

000 x 1,4942 x 15.

Поскольку взносы больше ЕНВД, то

компания имеет право снизить на них

налог, но не более, чем в 2 раза. В

результате ЕНВД составит 242 061

руб., а всего налоговая нагрузка по

этим обязательным платежам — 1 322

061 руб. в год.

2. Если фирма применяет УСН с

объектом доходы минус расходы (15%).

Компании, применяющие этот режим и

занимающиеся видами деятельности,

перечисленными в подпункте 8 пункта

1 статьи 58 Федерального закона от

24 июля 2009 г. № 212 ФЗ, пользуются

льготой. Для них тариф по страховым

взносам в течение 2012—2013 годов

составляет 20% вместо общей ставки в

30%.4

Страховые взносы (СВ):

3 600 000 руб. x 20% = 720 000 руб.

Расходы, принимаемые в уменьшение

налоговой базы по УСН:

11 000 000 руб. – 1 080 000 руб. + +

720 000 руб. = 10 640 000 руб.

Упрощенный налог:

(12 400 000 руб. – 10 640 000 руб.)

x x 15% = 264 000 руб.

Сумма минимального налога 124 000

руб. (12 400 000 x 1%) меньше

рассчитанной нами величины, поэтому

компания будет платить 264 000 руб.

упрощенного налога.

Итого обязательных платежей 984 000

руб. (720 000 + 264 000), что

меньше, чем при ЕНВД.

Если удельный вес расходов у компании в общей сумме доходов высок или низка рентабельность, то при УСН налог будет стремиться к минимально допустимому, а именно 1 процент от доходов. Что, как правило, меньше суммы ЕНВД, который не учитывает рентабельность, а зависит от физических показателей (метража, численности, количества транспортных средств). Особенно выгоден будет переход на УСН доходы минус расходы тем компаниям, которые:

-

находятся в регионах, где предусмотрена пониженная ставка «упрощенного» налога (например, в Тюменской области она составляет 5 процентов для всех категорий фирм, каким бы видом деятельности они ни занимались);

-

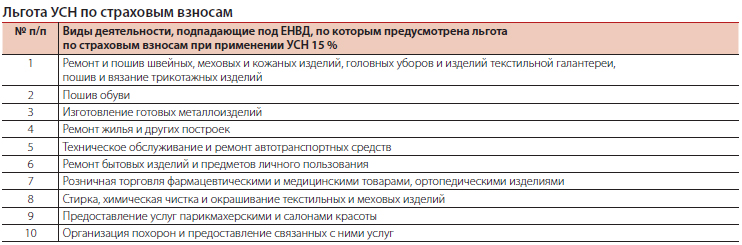

подпадают под льготу по страховым взносам5 (см. таблицу на с. 38);

-

имеют физические показатели (используемые для расчета ЕНВД), близкие к предельно допустимым (например, 20 транспортных средств, 150 м2 площадь торгового зала, 90 сотрудников и т. д.);

-

ведут деятельность неактивно, почти не ведут по разным причинам, имеют значительные недозагруженные мощности, в очень малой доле задействуют свои потенциальные производственные возможности (например, есть большая стоянка для автомобилей, но заполнена она только на треть).

Обратите внимание, что при УСН с объектом доходы минус расходы перечень расходов является закрытым. То есть не все расходы, которые несла компания, можно будет учесть при переходе на УСН. Поэтому для фирм со значительными расходами, которые по тем или иным причинам нельзя учесть при налогообложении, выгоднее оставаться на ЕНВД вплоть до 2018 года (после этого ЕНВД отменяют) или в качестве альтернативы рассмотреть УСН с объектом доходы.

![]()

Парикмахерская получает ежегодно

доход в размере 5 000 000 руб. В ней

работают 4 мастера с зарплатой 7500

руб., расходы на зарплату которых в

год составляют 600 000 руб. Расходы,

которые можно учесть при

налогообложении, составляют 1 500

000 руб.

1. Компания находится на УСН с

объектом доходы (6%), страховые

взносы платит по ставке 30%.

Упрощенный налог составит:

5 000 000 руб. x 6% = 300 000 руб.

С учетом возможного снижения налога

на страховые взносы, но не более,

чем в 2 раза, получаем налог 150 000

руб. Общее количество страховых

взносов:

600 000 руб. x 30% = 180 000 руб.

Общая сумма обязательных платежей

составит:

150 000 руб. +180 000 руб. = 330 000

руб.

2. Фирма уплачивает ЕНВД в сумме 80

687 руб. (12 x 7500 руб. x 4 x 15% x

1,4942). Учитывая, что страховые

взносы составляют 180 000 руб., с

учетом возможного снижения налога на

страховые взносы, но не более, чем в

два раза, получаем налог 40 344 руб.

Общая сумма обязательных платежей

составит:

40 344 руб. + 180 000 руб. = 220 344

руб.

3. Компания на УСН с объектом доходы

минус расходы (15%), сумма налога

составит:

(5 000 000 руб.– 1 500 000 руб.) x

15% = 525 000 руб.

Как видно из примера, в данном

случае ЕНВД является самым

экономичным с точки зрения

налогообложения налоговым режимом

для этой компании. Даже при том,

что, применяя УСН 15%, компания

может заявить льготу по страховым

взносам, тогда:

СВ = 600 000 руб. x 20% = 120 000

руб.

УСН = (5 000 000 руб.– (1 500 000

руб. – 180 000 руб. + 120 000 руб.))

x 15% = 534 000 руб.

Итого налоговая нагрузка:

534 000 руб. + 120 000 руб. = 654

000 руб.

Однако, если в регионе действует

пониженная ставка, вывод может

измениться.

Также

можно выделить и условия, при

которых выгоднее остаться на ЕНВД:

1. Высокая рентабельность

деятельности.

2. Фактическая величина дохода на

единицу физического показателя

превышает базовую доходность,

установленную законодательством.

3. Нежелание использовать ККМ (при

ЕНВД фирма может выдавать товарный

чек по требованию покупателя или

бланк строгой отчетности).

Сноски:

1 п. 22 ст. 2, ст. 9

Федерального закона от 25.06.2012 №

94-ФЗ

2 ст. 149 НК РФ

3 ст. 6 Федерального закона

от 06.12.2011 № 402-ФЗ

4 п. 3.4 ст. 58, ст. 58.2

Федерального закона от 24.07.2009 № 212

ФЗ (далее — Закон № 212 ФЗ)

5 подп. 8 п. 1 ст. 58 Закона

№ 212-ФЗ

Источник: Журнал "Актуальная бухгалтерия"