14.04.2014 Учет гарантийного ремонта в сервисном центре

Наталья Гашеева,

руководитель отдела методологии и

контроля качества компании BDO Unicon

Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока1.

Гарантийный срок — это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки2.

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи3.

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его4.

Гарантия нормальной бесперебойной работы,

надежного функционирования, сохранения

требуемых свойств, пригодности к

использованию в течение гарантийного срока

действует при условии соблюдения покупателем

(потребителем) условий хранения и

использования товара.

Под гарантийным ремонтом понимается ремонт,

который осуществляется в период гарантийного

срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока5. Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

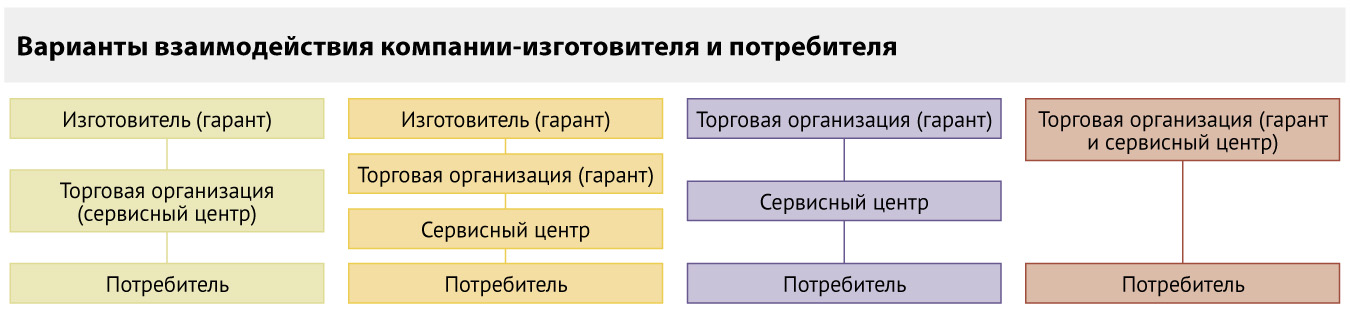

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет

поручение продавца по проведению

гарантийного ремонта и гарантийного

обслуживания поставленных продавцом товаров

за вознаграждение.

В бухгалтерском учете сумма вознаграждения,

полученная по договору, учитывается как

доходы от обычных видов деятельности6.

В учете делаются следующие записи:

– отражена выручка от оказания услуг по гарантийному ремонту;

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение

относится к доходам от реализации7.

Что касается суммы возмещения расходов

сервисного центра на гарантийный ремонт,

полученной от изготовителя (или

продавца), то встречаются два мнения по

вопросу отражения ее в бухгалтерском и

налоговом учете.

Чиновники указывают, что данную сумму в

налоговом учете можно относить к доходам

от реализации8. При этом в

бухгалтерском учете эти суммы

учитываются как доходы от обычных видов

деятельности9:

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов10 при налогообложении прибыли, а в бухгалтерском учете — относить к прочим доходам (как возмещаемые убытки)11:

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с

гарантийным обслуживанием и ремонтом

товара, стоит отметить, что в

бухгалтерском учете они учитываются как

расходы по обычным видам деятельности12,

а в налоговом — как прочие расходы,

связанные с производством и реализацией13.

При этом бухгалтер сервисного центра

делает в учете следующую запись:

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС14. При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию15. Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ16.

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и постгарантийному ремонту, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период17).

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается18. Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)»19.

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта — 500 000 руб.;

- по проведению постгарантийного ремонта — 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС — 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС — 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС — 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. — оприходованы запчасти для гарантийного ремонта, полученные от производителей;

– 20 000 руб. — оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

– 3600 руб. — учтен НДС по запчастям, приобретенным для гарантийного ремонта;

– 3600 руб. — учтен НДС по запчастям, приобретенным для гарантийного ремонта;

– 30 000 руб. — оприходованы запчасти, приобретенные для постгарантийного ремонта;

– 5400 руб. — учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

– 5400 руб. — принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

– 500 000 руб. — списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

23 600 руб. — списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. — списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

– 300 000 руб. — списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

– 30 000 руб. — списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

– 523 600 руб. — отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

– 236 000 руб. — отражена выручка от оказания услуг по постгарантийному ремонту;

– 23 600 руб. — начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

– 523 600 руб. — поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

– 236 000 руб. — поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

_______________________

1статьи 469 –470 ГК РФ; п. 1 ст. 4 Закона РФ от 07.02.1992 № 2300-I.

2ст. 475 ГК РФ, п. 6 ст. 5 Закона РФ от 07.02.1992 № 2300-I

3п. 1 ст. 471 ГК РФ.

4п. 7 ст. 5 Закона РФ от 7 февраля 1992 г. N 2300-I "О защите прав потребителей".

5письмо УФНС России по г. Москве от 03.10.2008 № 20-12/092926.

6п. 5 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (с изменениями и дополнениями").

7ст. 249 НК РФ.

8письмо Минфина России от 29.05.2008 № 03-07-11/210.

9п. 5 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (с изменениями и дополнениями").

10подп. 3 ст. 250 НК РФ.

11п. 7 ПБУ 9/99.

12п. 5 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (с изменениями и дополнениями").

13подп. 9 п. 1 ст. 264 НК РФ.

14подп. 13 п. 2 ст. 149 НК РФ, Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 февраля 2012 г. N 03-07-07/25 О применении НДС в отношении услуг по гарантийному ремонту и обслуживанию товаров.

15письма Минфина России от 29.07.2010 № 03-07-07/53, от 29.05.2008 № 03-07-11/210, ФНС России от 06.08.2012 № ЕД-4-3/13003@.

16подп. 1 п. 2 ст. 170 НК РФ.

17п. 4 ст. 170 НК РФ.

18ст. 148 НК РФ.

19п. 5 ст. 168 НК РФ.