10.06.2013 Памятка, которая поможет грамотно оформить и учесть ликвидацию основного средства

Лектор

семинара:

О.

И. Слобцова

Заместитель директора по проектам

Аудиторско-консалтинговой фирмы «Экспертный центр

«Партнёры»

План семинара:

1. Какие документы оформить.

2. Как отразить в учете.

О ликвидации основных средств речь заходит, когда они в результате эксплуатации оказываются морально и физически изношены. А восстановить их либо невозможно, либо экономически неоправданно. В самой процедуре ликвидации много нюансов. О них мы и поговорим.

Какие документы оформить

До этого года для ликвидации основного средства организация в обязательном порядке должна была создать комиссию. Такое правило содержит пункт 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Но с 2013 года рекомендации по бухучету не являются обязательными. Об этом сказано в частях 7 и 8 статьи 21 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. А Методические указания Минфина по бухучету, по сути, и есть рекомендации, о которых идет речь. Поэтому у компании есть выбор – либо создавать комиссию, либо списывать объект в упрощенном порядке. Но я все же рекомендую создавать комиссию. Ведь это элемент системы внутреннего контроля, предусмотренного новым Федеральным законом о бухучете. Так что расскажу о ней подробнее.

Для того чтобы создать комиссию, издайте соответствующий приказ. В нем пропишите состав комиссии. Туда обязательно включите главного бухгалтера, материально ответственное лицо (на котором висел объект) и других сотрудников, назначенных приказом руководителя.

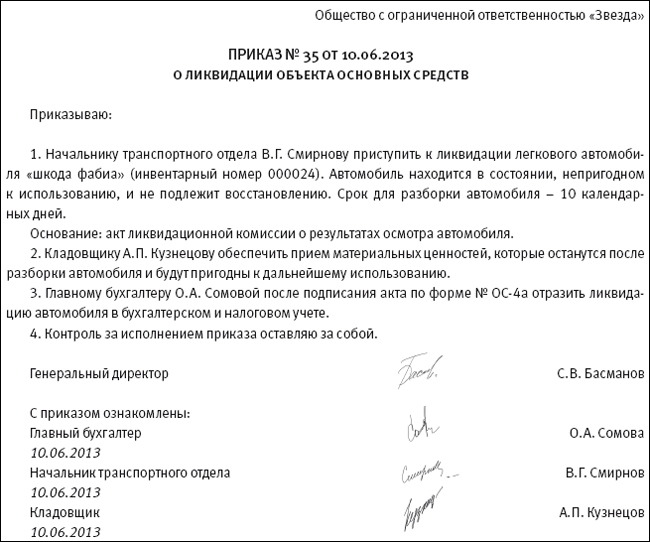

Работа комиссии заключается в том, чтобы осмотреть объект и определить, насколько возможно и целесообразно его восстановление. И если решение о ликвидации основного средства все же будет вынесено, то комиссия установит причины: физический и моральный износ, авария и т. п. А также определит, можно ли использовать отдельные узлы, детали и материалы ликвидируемого имущества. Осмотрев имущество, комиссия составит соответствующий акт. На основании его оформите приказ о ликвидации основного средства. Приведу примерный образец такого документа (см. ниже – Примеч. ред.).

После того как основное средство вы ликвидируете, составьте акт о списании объекта. Для этого можно использовать типовые бланки (форма № ОС-4 или № ОС-4а для автотранспорта). Но никто не запрещает и самостоятельно разработать форму акта.

На основании акта о списании сделайте отметку о выбытии объекта в инвентарной карточке. Это типовая форма № ОС-6. Вы ведете учет в малом предприятии? Тогда про ликвидацию имущества вы запишете в инвентарной книге.

В процессе ликвидации (демонтажа) основного средства могут остаться годные к использованию отдельные материалы, узлы и агрегаты. Такое имущество нужно оприходовать. Для этого оформите накладную. Если своего бланка документа нет, то используйте типовую форму № М-11.

Как отразить в учете

БУХГАЛТЕРСКИЙ УЧЕТ

При ликвидации основного средства у организации могут возникнуть расходы в виде остаточной стоимости списываемого имущества. Это актуально, если нормативный срок амортизации не истек. Также довольно часто бывают затраты, связанные с разборкой и демонтажем объекта. Остаточная стоимость основных средств и указанные затраты отразите в составе прочих расходов того периода, к которому они относятся.

НАЛОГОВЫЙ УЧЕТ

При расчете налога на прибыль расходы на ликвидацию основных средств учитываются в составе внереализационных расходов (подп. 8 п. 1 ст. 265 НК РФ). Это остаточная стоимость ликвидируемого имущества и затраты, связанные с выполнением работ по демонтажу и разборке объекта.

При методе начисления расходы на ликвидацию и суммы недоначисленной амортизации учтите в том периоде, в котором оформили акт о списании основного средства. Это следует из подпункта 3 пункта 7 статьи 272 НК РФ и письма Минфина России от 9 июля 2009 г. № 03-03-06/1/454.

Если после полной ликвидации основных средств организация приходует оставшиеся после демонтажа детали или материалы, то их стоимость отразите в составе внереализационных доходов. Такое требование установлено пунктом 13 статьи 250 НК РФ. Сделать это нужно независимо от того, будет организация в дальнейшем использовать эти ТМЦ в деятельности, направленной на получение доходов, или нет. При методе начисления доход будет считаться полученным на дату, когда оформите акт о ликвидации основного средства. Так установлено подпунктом 8 пункта 4 статьи 271 НК РФ.

Оставшиеся после ликвидации детали и запчасти учтите в налоговом учете по рыночным ценам. При отпуске ТМЦ в производство или последующей реализации отразите их стоимость в составе материальных расходов или расходов от реализации. Стоимость, которую можно учесть при расчете налога на прибыль, определите как сумму, которая ранее была учтена в доходах. Об этом сказано в абзаце 2 пункта 2 статьи 254 НК РФ.

Теперь поговорим о НДС. Сумму входного налога, предъявленного подрядчиком, проводившим ликвидацию основного средства, примите к вычету (п. 6 ст. 171 НК РФ).

А вот с НДС, который относится к стоимости самих ликвидированных объектов, есть определенные сложности. По полностью самортизированному имуществу налог не восстанавливайте. Если же амортизация еще начисляется (то есть остаточная стоимость имущества не равна нулю), то входной НДС нужно восстановить. Именно так рекомендуют поступать чиновники.

Сумму налога к восстановлению рассчитайте по формуле:

НДСв =

НДСп ОС : ПС,

где НДСв – НДС к восстановлению;

НДСп – НДС, ранее принятый к вычету;

ОС – остаточная (балансовая) стоимость основного

средства без учета переоценок;

ПС – первоначальная стоимость имущества без учета

переоценок.

Впрочем, пункт 3 статьи 170 НК РФ не обязывает компании восстанавливать НДС при ликвидации основного средства. Поэтому вы можете проигнорировать требования чиновников. Но все же будьте готовы к спору с налоговиками. К счастью, судьи на стороне компаний и регулярно подчеркивают: раз кодекс прямо не требует восстанавливать налог, делать этого не нужно.

Компания решила продать полученные детали и запчасти? Тогда скорее всего придется начислить НДС. Не забудьте также выписать счет-фактуру.

ПРИМЕР

Компания на общем режиме отражает в учете расходы,

связанные с ликвидацией основного средства

ООО «Звезда» в июне ликвидирует физически изношенный

легковой автомобиль «шкода фабиа». Для этого привлекли

подрядную организацию. Стоимость работ по ликвидации

составила 5900 руб. (в том числе НДС – 900 руб.).

Первоначальная стоимость автомобиля по данным

бухгалтерского и налогового учета – 380 000 руб., объект

самортизирован полностью. В результате ликвидации

оприходованы запасные части на сумму 12 000 руб. В учете

бухгалтер сделал следующие записи:

ДЕБЕТ 01 субсчет

«Выбытие основных средств» КРЕДИТ 01 субсчет «Основные

средства в эксплуатации»

– 380 000 руб. – списана первоначальная стоимость

выбывающего автомобиля;

ДЕБЕТ 02 КРЕДИТ

01 субсчет «Выбытие основных средств»

– 380 000 руб. – списана сумма амортизации, начисленная

за время эксплуатации автомобиля;

ДЕБЕТ 19 КРЕДИТ

76

– 900 руб. – отражен предъявленный подрядчиком НДС;

ДЕБЕТ 68 субсчет

«Расчеты по НДС» КРЕДИТ 19

– 900 руб. – принят к вычету НДС со стоимости работ по

ликвидации автомобиля;

ДЕБЕТ 91 субсчет

«Прочие расходы» КРЕДИТ 76

– 5000 руб. – списаны расходы на проведение работ по

ликвидации;

ДЕБЕТ 76 КРЕДИТ

51

– 5900 руб. – оплачены работы по ликвидации автомобиля;

ДЕБЕТ 10-5

КРЕДИТ 91-1

– 12 000 руб. – оприходованы пригодные к использованию

запасные части, поступившие в результате ликвидации

автомобиля.

В июне при расчете налога на прибыль бухгалтер включил в

состав внереализационных расходов стоимость работ

подрядчика по ликвидации основного средства – 5000 руб.

В составе внереализационных доходов при расчете налога

на прибыль бухгалтер учел стоимость материалов,

поступивших от ликвидации, в сумме 12 000 руб.

Источник: www.buhseminar.ru