07.04.2014 Как заполнять новую форму РСВ-1 в 2014 году

Отчитываться за I квартал 2014 года нужно по новой форме РСВ-1. Теперь в нее включены и данные персонифицированного учета. Новую общую форму компании будут сдавать впервые. И данная статья поможет заполнить ее без ошибок.

До 15 мая 2014 года включительно надо сдать в Пенсионный фонд расчет РСВ-1 за I квартал текущего года. Форма расчета и порядок ее заполнения новые (утверждены постановлением Правления ПФР от 16 января 2014 г. № 2п). Но они применяются только с этого года. Корректирующие сведения за прошлые периоды надо представлять по старым формам.

Скачать программу для формирования РСВ 1 (персонифицированного учета)

Главное отличие новой РСВ-1 от предыдущей: теперь это не только расчет по взносам, но и сведения персонифицированного учета. То есть представлять в фонд надо один вид отчетности вместо двух. Но за опоздание возможно два штрафа. Рассмотрим все основные изменения.

За опоздание сновой РСВ-1 возможно два штрафа

В Минтруде нас заверили, что за опоздание с единой новой пенсионной отчетностью теперь можно штрафовать лишь по одному основанию — за то, что вовремя не сдан расчет по взносам (минимум 1000 руб. по ст. 46 Федерального закона от 24 июля 2009 г. № 212-ФЗ). В то же время в Пенсионном фонде считают иначе и настаивают на двух штрафах — ведь ответственность предусмотрена двумя разными законами. Штраф за опоздание с расчетом РСВ-1 прописан в Законе № 212-ФЗ, а ответственность за несдачу сведений персонифицированного учета — в статье 17 Федерального закона от 1 апреля 1996 г. № 27-ФЗ.

Чтобы выяснить окончательную официальную позицию чиновников, мы отправили официальные запросы в оба ведомства. Как только ответы будут получены, мы сразу же опубликуем их на сайте. Но пока двойной штраф, к сожалению, не исключен.

Титульный лист

Основное изменение: больше не надо писать адрес регистрации, ОГРН и ОКАТО.

Титульный лист стал проще. На нем больше нет граф ОКАТО и ОГРН. Новый код ОКТМО также не пишут. Строки, в которых раньше отражали адрес регистрации, отсутствуют. Поэтому могут возникнуть сомнения: куда сдавать расчет? Отчитываться надо, как и раньше, по месту постановки на учет, то есть в отделение ПФР по юридическому адресу компании.

Важная деталь. Титульный лист, разделы 1 и 2 обязаны сдавать все компании, даже если весь квартал не вели деятельность, выплаты и взносы не начисляли.

Но допустим, у организации есть обособленные подразделения с отдельным расчетным счетом, которые самостоятельно начисляют зарплату и иные выплаты. Такие подразделения надо ставить на учет в ПФР по их местонахождению. Они самостоятельно платят взносы и сдают расчеты РСВ-1 по своему месту учета (ч. 11 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ, далее — Закон № 212-ФЗ). Данные о выплатах и взносах, начисленных этими подразделениями, не надо включать в расчет, который компания отправит по местонахождению головного офиса.

Раздел 1

Основное изменение: появились новые отдельные графы для взносов за 2010–2013 годы и за период с 2014 года.

Раздел 1 стал немного сложнее. Теперь в нем надо отдельно выделять пенсионные взносы, начисленные и уплаченные за 2010–2013 годы. Причем с разбивкой на страховую и накопительную части (это графы 4 и 5). А пенсионные взносы за периоды начиная с 2014 года надо показать в графе 3. Причина в том, что с начала текущего года пенсионные взносы надо перечислять одной платежкой — они все идут на страховую часть пенсии. В предыдущие же годы надо было распределять платежи между страховой и накопительной частями. Медицинские взносы, а также взносы в ПФР по дополнительным тарифам по-прежнему надо уплачивать разными платежками. Поэтому каждый из этих видов взносов показывают в отдельной графе раздела 1 (графы 6, 7 и 8).

Четыре вопроса о сдаче и оформлении новой РСВ-1

1. Когда сдавать РСВ-1 строго в электронном виде? Отчитываться через Интернет обязательно, если среднесписочная численность за прошлый год превышает 50 человек (ч. 10 ст. 15 Закона № 212-ФЗ). Но чиновники планируют снизить этот показатель (подробности — в материале «В Минтруде рассказали, как изменятся взносы и по каким тарифам их сейчас платить»).

2. Сколько сведений может быть в одном файле? Сведения по застрахованным людям можно сдавать максимум по 200 штук в одном файле. Если количество сотрудников, на которых заполнен раздел 6, превышает 200 человек, надо формировать новый файл. И визировать электронной подписью каждый файл.

3. Суммы уплаченных взносов в РСВ-1 надо округлять? Да, надо округлять по правилам арифметики. Из-за этого по строке 150 раздела 1 РСВ-1 бывает положительная разница менее 1 руб. Но требовать ее уплаты сотрудники фонда не вправе (письмо Минтруда России от 14 февраля 2013 г. № 17–4/264).

4. Можно ли в РСВ-1 показатели отражать с минусом? Можно, но только в разделе 1 по строкам 100, 111–120, 140–150. В них пишут начисленные и уплаченные взносы (письмо ПФР от 11 октября 2012 г. № 30–21/14846). Данное письмо посвящено старой форме расчета, но применимо и к новой.

Подраздел 2.1

Основное изменение: стало меньше строк, поскольку больше не надо делить выплаты по возрасту работников.

В подразделе 2.1 есть строки, где приводят данные по расчету взносов на обязательное пенсионное страхование. Раньше в этом блоке все выплаты надо было указывать с разбивкой по возрасту работников: сначала приводили выплаты сотрудникам 1966 года рождения и старше, далее — работникам 1967 года рождения и моложе. Теперь такой разбивки нет.

Суммы взносов также надо было делить на страховую и накопительную части пенсии. Сейчас строки для указания взносов на накопительную часть отсутствуют. Пенсионные взносы пишут общей суммой, поскольку они целиком идут на страховую часть пенсии. Блок про медицинские взносы не изменился. Ведь тариф взносов и раньше не зависел от возраста и статуса (иностранец или нет). Здесь все так же 6 строк.

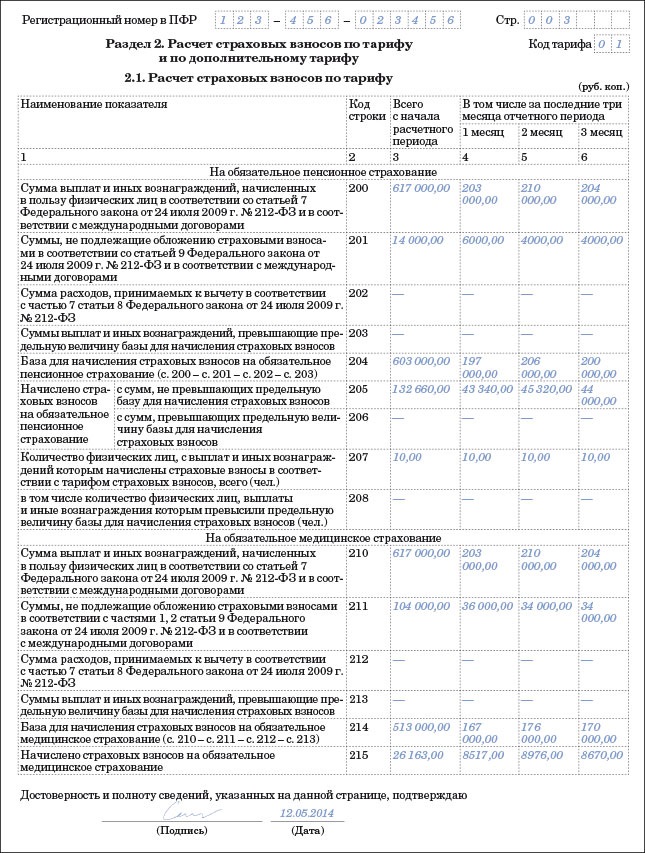

Пример 1: Как заполнять подраздел 2.1

ООО «Радуга» применяет базовые тарифы по страховым взносам. В компании трудятся десять сотрудников. Из них два человека — временно пребывающие в России иностранцы, с которыми заключены бессрочные трудовые договоры. Данные обо всех вознаграждениях, начисленных работникам в I квартале 2014 года, представлены в таблице ниже.

Сведения о доходах работников ООО «Радуга» в I квартале 2014 года

|

Выплаты |

Всего (руб.) |

Зарплата, премии (руб.) |

Больничные (руб.) |

Матпомощь работникам (руб.) |

|

|

не превышающая 4000 руб. на каждого |

свыше 4000 руб. на каждого |

||||

|

Начислено сотрудникам, всего, в том числе: |

617 000 |

597 000 |

6000 |

8000 |

6000 |

|

за январь |

203 000 |

197 000 |

6000 |

— |

— |

|

за февраль |

210 000 |

200 000 |

— |

4000 |

6000 |

|

за март |

204 000 |

200 000 |

— |

4000 |

— |

|

В том числе временно пребывающим иностранцам |

90 000 |

90 000 |

— |

— |

— |

|

за январь |

30 000 |

30 000 |

— |

— |

— |

|

за февраль |

30 000 |

30 000 |

— |

— |

— |

|

за март |

30 000 |

30 000 |

— |

— |

— |

Расчет взносов в ПФР. Все выплаты персоналу, кроме больничных и льготной матпомощи, подпадают под пенсионные взносы. Следовательно, база для расчета взносов составила 603 000 руб. (617 000 – 6000 – 8000), в том числе:

197 000 руб. (203 000 – 6000) — в январе;

206 000 руб. (210 000 – 4000) — в феврале;

200 000 руб. (204 000 – 4000) — в марте.

Страховые взносы в ПФР за I квартал 2014 года — 132 660 руб. (603 000 руб. × 22%), в том числе:

43 340 руб. (197 000 руб. × 22%) — в январе;

45 320 руб. (206 000 руб. × 22%) — в феврале;

44 000 руб. (200 000 руб. × 22%) — в марте.

Предельная база в 624 000 руб. ни по одному из сотрудников превышена не была.

Расчет взносов в ФФОМС. Выплаты в пользу временно пребывающих иностранцев, больничные и матпомощь, не превышающая 4000 руб. в год на каждого сотрудника, не облагаются взносами в медстрах. Эти суммы за I квартал 2014 года составили:

36 000 руб. (30 000 + 6000) — в январе;

34 000 руб. (30 000 + 4000) — в феврале;

34 000 руб. (30 000 + 4000) — в марте.

Таким образом, база для расчета взносов в медстрах за I квартал 2014 года составила 513 000 руб. (617 000 – 36 000 – 34 000 – 34 000), в том числе:

167 000 руб. (203 000 – 36 000) — в январе;

176 000 руб. (210 000 – 34 000) — в феврале;

170 000 руб. (204 000 – 34 000) — в марте.

Страховые взносы в ФФОМС за I квартал 2014 года — 26 163 руб. (513 000 руб. × 5,1%), в том числе:

8517 руб. (167 000 руб. × 5,1%) — в январе;

8976 руб. (176 000 руб. × 5,1%) — в феврале;

8670 руб. (170 000 руб. × 5,1%) — в марте.

Так как компания применяет общий режим налогообложения, перед табличной частью подраздела 2.1 бухгалтер проставит код тарифа 01. Образец заполненного подраздела 2.1 смотрите ниже.

Подразделы 2.2 и 2.3

Основное изменение: стало меньше строк, поскольку больше не нужно отражать вычеты по авторским и иным аналогичным договорам.

Если в компании сотрудники работают во вредных или опасных условиях труда и имеют право на досрочную пенсию, надо платить пенсионные взносы по дополнительным тарифам (ст. 58.3 Закона № 212-ФЗ). Речь идет о работниках, поименованных в списках № 1 и № 2, утвержденных постановлением Кабинета Министров СССР от 26 января 1991 г. № 10.

Дополнительный тариф взносов с доходов персонала из списка № 1 составляет 6 процентов. Отразить расчет взносов надо в подразделе 2.2. С выплат работникам из списка № 2 тариф — 4 процента. Если компания платит взносы по такому дополнительному тарифу, заполняют подраздел 2.3. Эти подразделы остались такими же, как в прошлом году. Есть только одна небольшая техническая поправка. В подразделах 2.2 и 2.3 больше нет строк, посвященных вычетам по авторским и иным аналогичным договорам (ч. 7 ст. 8 Закона № 212-ФЗ). Эти суммы надо приводить теперь только в подразделе 2.1 — там, где приводят расчет по основным, а не дополнительным тарифам.

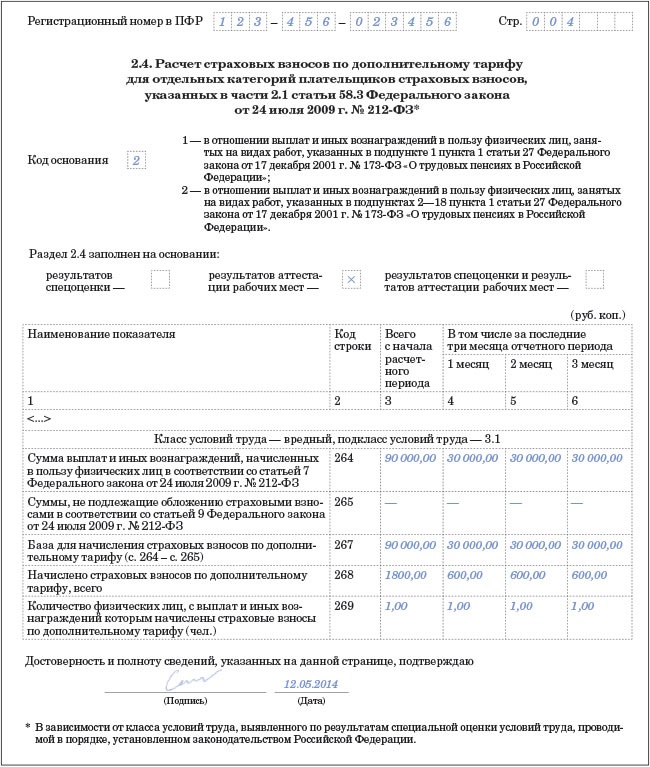

Подраздел 2.4

Основное изменение: подраздел новый, его заполняют, если есть результаты спецоценки.

В расчете РСВ-1 появился подраздел 2.4, он предназначен для отчетности по дополнительным взносам (ч. 2.1 ст. 58.3 Закона № 212-ФЗ). Его не нужно заполнять, только если по итогам спецоценки установлен допустимый или оптимальный класс. В данном случае дополнительный тариф будет равен нулю.

Новый подраздел 2.4 заполнить несложно. Сперва в шапке укажите код основания: 1 — если вы приводите данные по работникам из списка № 1, либо 2 — если по сотрудникам из списка № 2. Возможно, в компании трудятся люди из обоих списков вредных профессий. Тогда заполните два подраздела 2.4.

Далее отметьте, на основании чего вы заполняете подраздел. Это могут быть результаты аттестации или специальной оценки (как вариант, и то и другое). Достаточно поставить символ «Х» в соответствующей графе. После этого переходите к таблице. Она включает в себя до пяти блоков — в зависимости от класса условий труда.

Важная деталь. Результаты аттестации можно применять до самого окончания срока их действия. Но не дольше чем до 31 декабря 2018 года.

Данные о результатах спецоценки (аттестации) приводить в расчете РСВ-1 не нужно — для этого просто не предусмотрено места. Однако на камеральной проверке сотрудники ПФР могут запросить у компании отчет о проведенной спецоценке (аттестации). При этом результаты аттестации можно применять и после введения специальной оценки труда, до самого окончания срока их действия. Но не дольше чем до 31 декабря 2018 года. И только при определении тарифов для вредного или опасного класса условий труда (п. 5 ст. 15 Федерального закона от 28 декабря 2013 г. № 421-ФЗ).

Пример 2: Как заполнять подраздел 2.4

ООО «Радуга» применяет базовые тарифы по страховым взносам. За январь—март 2014 года топограф Н. Н. Писарев заработал 90 000 руб. (по 30 000 руб. ежемесячно). Писарев может рассчитывать на досрочную пенсию. При этом по итогам аттестации рабочих мест, проведенной в апреле 2012 года, для рабочего места данного сотрудника установлен вредный класс условий труда, подкласс 3.1. На выплаты этому сотруднику нужно начислять допвзносы по тарифу 2 процента.

В течение I квартала 2014 года, кроме зарплаты, иных выплат Писарев не получал. Иных сотрудников, имеющих право на досрочную пенсию, в организации нет.

Бухгалтер компании заполнил подраздел 2.4 расчета РСВ-1 так, как показано ниже.

Скачать программу для формирования РСВ-1 и попробовать бесплатно >>

Раздел 3

Основное изменение: больше нет таблицы по работникам-инвалидам.

Больше не нужно заполнять подраздел 3.1 по работникам-инвалидам. По выплатам таким сотрудникам и взносам с этих выплат отныне надо составлять только отдельный подраздел 2.1 с кодом тарифа 03.

Напомним, что пониженный тариф с выплат инвалидам в текущем году такой же, как и в предыдущем: в ПФР — 21 процент, ФФОМС — 3,7 процента, ФСС России — 2,4 процента. При этом учтите, что начислять взносы по льготному тарифу нужно только на выплаты в пределах 624 000 руб. в год на одного человека. 10 процентов в ПФР со сверхнормативных сумм платить не нужно (ч. 4, 5 ст. 8, ст. 58 Закона № 212-ФЗ).

Раньше, заполняя форму РСВ- 1 ПФР, некоторые бухгалтеры сталкивались с такой проблемой. В подразделе 3.1 надо было указать срок действия справки об инвалидности. И было не ясно, что делать, если сотрудник предъявил бессрочную справку. Теперь же эта проблема решена.

Осторожно! Хотя в новой РСВ-1 и не надо писать реквизиты справок об инвалидности, сотрудники ПФР могут запросить такие документы в ходе проверки.

В новой форме расчета сведения о справках по инвалидам приводить не требуется. Но данные документы все равно должны быть в компании — сотрудники ПФР могут запросить их во время проверки. И если справок не будет, в фонде решат, что пониженный тариф компания применяла незаконно. Значит, организации придется пересчитать и доплатить взносы, а также отдельной платежкой перечислить пени.

Раздел 6 и подраздел 2.5

Основное изменение: теперь здесь надо отражать сведения персонифицированного учета.

Сведения о выплатах по каждому сотруднику покажите в разделе 6. Его заполняют только на тех людей, в пользу которых в отчетном периоде были начислены выплаты (п. 33 Порядка, утвержденного постановлением Правления ПФР от 16 января 2014 г. № 2п). Если, к примеру, в течение всего квартала сотрудник был в отпуске за свой счет, заполнять на него раздел 6 не надо.

Всего в разделе 6 восемь подразделов: сведения о застрахованном лице, отчетный период, тип корректировки сведений и пр. По сути, они заменили три формы старых сведений персонифицированного учета (формы СЗВ-6-4, АДВ-6-5 и АДВ-6-2).

Будьте внимательны: на каждого застрахованного человека заполняйте отдельный раздел 6. При этом сведения на всех работников обязательно сгруппировать в пачки, но не более 200 в каждой. По старым правилам надо было формировать описи к пачкам. Теперь этого делать не нужно. Взамен описей сведения из пачек отражают в новом подразделе 2.5.1 формы РСВ-1. В нем укажите базу, взносы и другую информацию по работникам.

Еще одно важное изменение: теперь в сведениях персонифицированного учета (в разделе 6 формы РСВ-1) не надо писать данные об уплаченных взносах. Это логично, так как эта информация есть в разделе 1 расчета РСВ-1.

Важная деталь. Начисленные взносы в подразделе 2.5.1 чиновники ПФР будут сравнивать с показателем в строке 205 подраздела 2.1. Суммы должны совпадать.

Одновременно с этим отпал еще один вопрос. Предположим, человек уволился и компания погашает долги по взносам с данного человека. Раньше надо было сдавать сведения персонифицированного учета по таким уволенным. Теперь этого не требуется. Ведь все данные об уплаченных взносах за прошлые периоды компания отражает в разделе 1 расчета РСВ-1. Соответственно, дублировать данные не нужно.

Итоговую сумму начисленных взносов из подраздела 2.5.1 специалисты ПФР будут сравнивать с показателем в строке 205 подраздела 2.1. В этой строке указывают данные о начисленных взносах в пределах лимита (сейчас он составляет 624 000 руб.). Показатели должны совпадать.

Как отмечают арбитры, п. 2 ст. 271 НК РФ не предусматривает возможности налогообложения доходов по производствам с длительным технологическим циклом без учета понесенных расходов. Следовательно, особый порядок определения налоговой базы по таким производствам предполагает неразрывную временную связь доходов и расходов и исключает отражение доходов в отрыве от обусловленных ими расходов (постановления ФАС Северо-Западного округа от 22.02.2008 № А56-14884/2007, Центрального округа от 12.12.2007 № А36-3264/2006).

Источник: "Главбух"