28 Сентября 2014Товарная накладная. Идеальный образец товарной накладной

До 2013 года роль первичного документа, который подтверждает закупку-поставку товаров, выполняла накладная по унифицированной форме № ТОРГ-12. Но теперь подобную бумагу можно оформить произвольно. Тем более что старый типовой бланк занимает целых две страницы.Предлагаем вам сокращенный вариант. Товарная накладная:

-

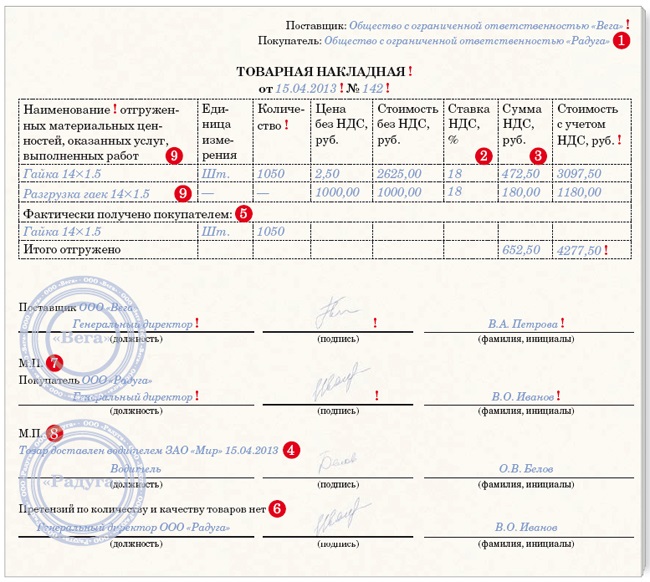

этим знаком отмечены те реквизиты, которые обязательно должны быть в

любом первичном документе. А цифрами — те, что советуем оставить,

добавить или видоизменить. Комментарий к каждому такому реквизиту вы

прочитаете в статье.

-

этим знаком отмечены те реквизиты, которые обязательно должны быть в

любом первичном документе. А цифрами — те, что советуем оставить,

добавить или видоизменить. Комментарий к каждому такому реквизиту вы

прочитаете в статье.

Но сразу предупредим. Закрепить в учетной политике единый образец накладной, который подойдет для всех случаев, у вас вряд ли получится. Ведь этот документ подписывают и продавец, и покупатель. Не исключено, что кто-то из контрагентов захочет, как и раньше, применять унифицированную форму № ТОРГ-12. Поэтому советуем написать в учетной политике, что окончательное решение, как оформлять товарные операции, стороны фиксируют в договоре.

Сократите сведения об участниках сделки

Начнем сразу с шапки унифицированной формы № ТОРГ-12 — напомним, что именно этот бланк мы берем за основу нашей разработки. Если заглянете туда, то увидите, что там указывают поставщика, грузополучателя, плательщика, их наименования и банковские реквизиты. Другими словами, форма достаточно объемная. Так вот, если по договору покупатель, грузополучатель и плательщик товаров одно и то же лицо, то вполне можно обойтись одной графой (1). Необязательно, чтобы стороны приводили и свои банковские реквизиты. Они вам ни к чему. Ведь товар оплачивают по отдельно выставленному счету. А в товарной накладной эти данные лишние.

Укажите ставку НДС и сумму налога

В первичке обязательно обозначают денежные или натуральные измерители. Подчеркнем, что с этого года достаточно указывать либо стоимость, либо количество. Но именно в товарной накладной советуем оставить и то и другое. Более того, для удобства лучше предусмотреть еще и графу, где вы впишете сумму НДС (3), а также его ставку (2). Ведь отражая в учете отгрузку или закупку товаров, вы учитываете и НДС. А значит, лучше, если товарная накладная будет содержать эти данные.

Добавьте данные о доставке, а о сорте и массе товара исключите

По желанию товарная накладная может быть дополнена графами, в которых перевозчик распишется, что доставил товар по адресу, и укажет дату (4). Сведения о доставке могут понадобиться вам, как поставщику, чтобы удостовериться — да, у покупателя нет претензий к перевозке и товар он получил в целости и сохранности. Чиновники против дополнительных данных не возражают. Это подтверждает письмо Минфина России от 28 февраля 2013 г. № 03-03-06/1/5971.

При этом, чтобы подтвердить расходы на доставку, если компания их оплачивает отдельно от стоимости товаров, понадобится транспортная накладная определенной формы. Она утверждена постановлением Правительства РФ от 15 апреля 2011 г. № 272.

А вот графы, которые получится убрать из накладной — это сорт товаров, масса брутто и нетто. Ведь вид или сорт при желании можно вписывать в графе »Наименование». А для измерения массы вам, как бухгалтеру, достаточно будет сведений из столбцов »Количество» — просто единицей измерения будет »кг» или »т».

Да и прежде, до 2013 года, когда приходилось оформлять товарную накладную по форме № ТОРГ-12, продавцы и покупатели редко заполняли эти графы. Теперь же у вас есть хорошая возможность избавиться от них совсем.

Включите сведения о недостаче или браке

Не всегда информация о товарах, которую продавец отражает в накладной, соответствует тому, что получает в действительности покупатель. Где-то брак обнаружили, где-то недостача или, наоборот, излишки. На эти случаи предлагаем включить в накладную графу »Фактически получено покупателем» (5). В ней покупатель отметит, в каком количестве ему на самом деле отгрузили товар. И тем самым оперативно зафиксирует, есть ли погрешности по доставке. А если покупатель при приемке товара обнаружит брак, то сразу же зафиксирует это в отдельной строке накладной (6).

А уже потом можно спокойно оформлять отдельный акт о расхождениях в количестве или по качеству. Кстати, этот документ теперь тоже может быть свободной формы (раньше это была форма № ТОРГ-2)

Ставить печать на документе не обязательно

Вот другой необязательный реквизит, который должна содержать товарная накладная, — печати продавца (7) и покупателя (8). При желании от него, конечно, можно отказаться. К слову, с печатями частенько возникают сложности, когда товар доставляют через посредника-перевозчика. Да еще если при этом груз принимает кто-то доверенный от покупателя, да где-нибудь в другом городе. В такой ситуации печатей под рукой не оказывается и приходится пересылать документ по почте.

Если же вы или ваш контрагент, несмотря ни на что, больше доверяете документу с печатями, то оставьте место для них в бланке. Товарная накладная от этого не потеряет своей юридической силы.

Включите графы на тот случай, если вместе с товарами вы передаете результаты работ или услуг

В унифицированной форме № ТОРГ-12 предусмотрены графы только для товаров, а не работ или услуг. Поэтому нередко возникали споры в ситуациях, когда наряду с отгрузкой товаров поставщик выполнял еще какие-то работы или оказывал услуги. Допустим, компания изготавливает окна на заказ и устанавливает их.

Стороны не всегда могли договориться, что оформить — акт на общую стоимость товаров и услуг (работ) или же два документа. То есть отдельно акт на работы и накладную на изготовленные товары.

Сейчас же компаниям проще договориться. Ведь товарная накладная и акт могут быть составлены в произвольной форме. А значит, вполне можно в бланк накладной включить графы и для результатов работ, услуг (9). Другая компания все это примет на учет.

Но уточним, что объединить документы получится, только если стороны сделки не обязаны применять специальные утвержденные бланки актов, как, например, в строительстве.

Источник: http://www.glavbukh.ru