12 Октября 2014Отработан неполный месяц: как рассчитать зарплату

Нормальная продолжительность рабочей недели не должна превышать 40 часов (ст. 91 ТК РФ). Но сотрудник может отработать меньше. Например, если он был в отпуске, болел или устроился в компанию не с начала месяца.

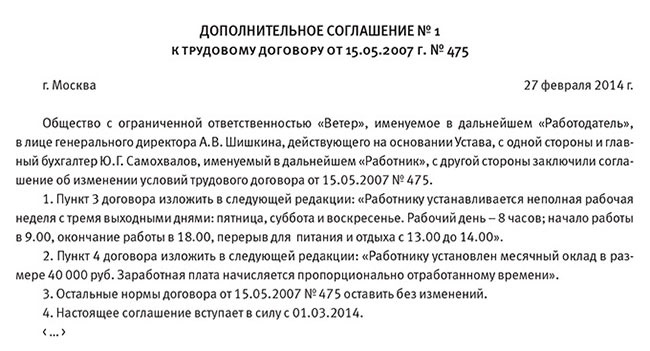

Кроме того, сотрудник по договоренности с администрацией может трудиться не пять рабочих дней в неделю, а четыре. Или не восемь часов в день, а шесть-семь. Соответственно, и заработок такого сотрудника будет меньше. На работу с неполным графиком можно перевести любого сотрудника по его заявлению или по соглашению сторон. Вот образец такого соглашения:

Оплата неполностью отработанного месяца

Согласно Трудовому кодексу РФ при расчете заработной платы учитываются только рабочие дни. Если отработан неполный месяц , заработная плата должна быть рассчитана пропорционально отработанным в этом месяце дням, вести учет которых – прямая обязанность администрации (ст. 91 ТК РФ). Таким образом, принимать в расчет календарные дни, приходящиеся на отработанное время, не нужно.

Когда отработан неполный месяц сумму зарплаты к начислению рассчитайте по формуле:

| Зарплата за месяц | = | Оклад | : | Количество рабочих дней в месяце | х | Количество отработанных дней в месяце |

Пример

В ООО »Ветер» установлена пятидневная рабочая неделя. Ю. Г. Самохвалов

работает главным бухгалтером компании с окладом 40 тыс. руб. В феврале

он написал заявление с просьбой установить ему по семейным

обстоятельствам неполную рабочую неделю – с понедельника по четверг.

Режим неполного рабочего времени был установлен с 1 марта. Руководитель подписал соответствующий приказ, а также было оформлено дополнительное соглашение к трудовому договору.

Посчитаем зарплату Самохвалова за март. В этом месяце 20 рабочих дней. Помимо общеустановленных выходных в этом месяце сотрудник не работал четыре дня (7, 14, 21 и 28 марта). То есть всего он отработал 16 дней (20 – 4).

Таким образом, зарплата, причитающаяся Самохвалову за март, составит:

40 000 руб. : 20 дн. x 16 дн. = 32 000 руб.

Если в том или ином месяце работник был в отпуске рассчет поменяется. Рассмотрим две, наиболее типичные, ситуации.

Пример

Оклад сотрудника ООО »Планета» П. А. Васильева 30 000 руб. В компании

установлена обычная пятидневка. Рассчитаем ему зарплату за январь.

Вариант 1

Васильев был в отпуске с 9 по 26 января 2014 года.

В январе 17 рабочих дней. 1–8 января – это выходные. На период с 27 по 31 января включительно приходится пять рабочих дней. Таким образом, работнику нужно начислить (помимо отпускных):

30 000 руб. : 17 дн. x 5 дн. = 8823,53 руб

Вариант 2

Васильев был в отпуске с 9 января по 2 февраля 2014 года включительно. В

этом случае за январь он получит только отпускные. Оплачивать первые

восемь дней января никаких оснований нет. Кстати, за февраль он получит

полный оклад. Если, конечно, отработает все рабочие дни этого месяца.

Тот факт, что 1 и 2 февраля пришлись на отпуск, значения не имеет. Ведь

эти два дня – выходные.

По тем же правилам рассчитывается заработная плата и за тот месяц, в котором работник только устроился в компанию.

Пример

Сотрудник ООО »Мир» С. Д. Федоров устроился в компанию 5 марта.

Рассчитаем ему зарплату за этот месяц. Оклад работника составляет 25 000

руб. В марте 20 рабочих дней.

На период с 5 по 31 марта включительно приходится 18 рабочих дней. Таким образом, работнику нужно начислить:

25 000 руб. : 20 дн. x 18 дн. = 22 500 руб.

Оплата неполного рабочего дня

Перейдем к ситуации, когда сотрудник трудится неполный рабочий день. В данном случае формула будет такая:

| Зарплата за месяц | = | Оклад | : | Количество рабочих часов в месяце | х | Количество отработанных часов в месяце |

Пример

В ООО »Весна» установлена пятидневная рабочая неделя. Главный бухгалтер

компании Л. П. Калугина написала заявление с просьбой сократить ей по

семейным обстоятельствам рабочий день с восьми до семи часов. То есть на

один час.

Режим неполного рабочего времени был установлен с 1 марта. Руководитель компании подписал соответствующий приказ, а также было оформлено дополнительное соглашение к трудовому договору.

Посчитаем зарплату Калугиной за март. В этом месяце 20 рабочих дней, или 159 рабочих часов. Каждый день сотрудница трудилась на час меньше. То есть всего она отработала 139 часов (159 – 20). Месячный оклад работницы – 30 000 руб.

Таким образом, зарплата, причитающаяся Калугиной за март, составит:

30 000 руб. : 159 ч x 139 ч = 26 226,42 руб.

Зарплата за неполный месяц и МРОТ

На практике вполне возможна ситуация, что если отработан не полный месяц сумма, которую заработает сотрудник, окажется меньше МРОТ (5554 руб. на текущий момент) или регионального минимума. Или даже вообще за истекший месяц работнику не будет начислено ни копейки заработной платы. Так вот, в такой ситуации доплачивать сотруднику до минималки не нужно. Для этого нет оснований.

Статьей 133 ТК РФ установлено, что ниже МРОТ не может быть месячная заработная плата работников, полностью отработавших норму рабочего времени. То есть тех работников, которые трудились полный рабочий день весь месяц. Следовательно, если месячная норма рабочего времени выполнена не полностью, то зарплата может оказаться меньше МРОТ. И никакого нарушения тут не будет. Главное, чтобы работнику изначально была установлена заработная плата не меньше месячного МРОТ или регионального минимума.

Пример

Работник ЗАО »Время» Л. А. Северов устроился в компанию 27 февраля. В

феврале 20 рабочих дней. Его оклад составляет 32 000 руб. Исходя из

этого, его зарплата за два отработанных в феврале дня составит:

32 000 руб. : 20 дн. x 2 дн. = 3200 руб

Это меньше минимальной месячной заработной платы (5554 руб.). Однако доплачивать до этой суммы или до регионального минимума работнику не нужно.

Источник: http://www.glavbukh.ru/